- Đăng ký

- Đăng nhập

Tôi chưa có tài khoản? Đăng ký

Quên mật khẩu?

Ví điện tử và những “cú bắt tay” với siêu ứng dụng: Phục vụ người dùng hay cuộc đua giành thị phần?

Theo Fortune Business Insights, quy mô thị trường thanh toán di động toàn cầu dự kiến sẽ tăng từ 1,97 nghìn tỷ USD vào năm 2021 lên 11,83 nghìn tỷ USD vào năm 2028 với tốc độ tăng trưởng kép hàng năm (CAGR) là 29,1% trong giai đoạn 2021-2028. Trong đó, tổng giá trị giao dịch qua ví điện tử (e-wallet) tại Việt Nam là 14 tỷ USD và được dự đoán sẽ đạt 49 tỷ USD vào năm 2025.

Dưới tác động của đại dịch Covid-19, ví điện tử đang trở thành phương thức thanh toán hàng đầu nhờ đảm bảo an toàn và cho phép người dùng giao dịch trên các thiết bị di động một cách dễ dàng. Để phục vụ nhu cầu của người dùng, các ứng dụng thương mại điện tử và siêu ứng dụng (gọi xe, giao hàng) cũng mở rộng phương thức thanh toán bằng cách liên kết với các ví điện tử.

Trong bài viết này, hãy cùng giải mã sự tăng trưởng mạnh mẽ của ví điện tử, cũng như tìm hiểu những “cú bắt tay” giữa ví điện tử và siêu ứng dụng tại Việt Nam những năm gần đây!

Ví điện tử hay còn được gọi là ví số, là một tài khoản online dùng để thanh toán các giao dịch trực tuyến như: Thanh toán trên sàn thương mại điện tử hoặc các cửa hàng bán lẻ, nạp tiền điện thoại, mua vé xem phim… Chỉ với thao tác liên kết tài khoản ngân hàng, ví điện tử cho phép người dùng nạp tiền vào ví để thanh toán bất kỳ dịch vụ nào.

Một số ví điện tử phổ biến trong nước hiện nay là: MoMo, ZaloPay, ShopeePay, Moca,...

Thanh toán kỹ thuật số (digital payments) bắt đầu từ năm 1997 khi Coca-Cola giới thiệu một vài máy bán hàng tự động ở Helsinki, giúp người tiêu dùng mua sản phẩm qua tin nhắn văn bản trên điện thoại. Mặc dù hình thức thanh toán này có nhiều điểm khác biệt so với các giao dịch ví điện tử hiện nay, song đây vẫn là được xem là nguồn gốc của thanh toán không tiền mặt, tạo cơ sở hình thành ví điện tử.

Năm 2011, Google trở thành tập đoàn đầu tiên cung cấp ví điện tử, cho phép người dùng thanh toán, tích lũy điểm khách hàng thân thiết và đổi các khoản chiết khấu bằng công nghệ NFC (giao tiếp trường gần). Đến năm 2014, Apple phát hành ví Apple Pay tại Hoa Kỳ và nhanh chóng mở rộng sang Anh và Trung Quốc. Trong cùng năm 2014, ví điện tử MoMo chính thức ra mắt tại thị trường Việt Nam. Android Pay và Samsung Pay sau đó cũng được ra mắt vào năm 2015. Kể từ đó, các ví điện từ như GrabPay by Moca hay ZaloPay tại Việt Nam lần lượt ra mắt và trở thành phương thức thanh toán hàng đầu nhờ ưu điểm dễ thanh toán đối với người với người tiêu dùng cũng như các nhà bán lẻ.

Theo U.S. Payments Forum, hiện có 5 mô hình ví điện tử khác nhau, gồm:

1. Ví thanh toán lấy thiết bị di động làm trung tâm: Dựa trên thiết bị lưu trữ thông tin xác thực thanh toán trong thiết bị di động, sử dụng công nghệ giao tiếp không dây tầm ngắn (NFC) hay truyền dữ liệu an toàn qua từ tính (MST). Các ví dụ điển hình là Apple Pay hay Samsung Pay.

Năm 2017, Samsung Pay chính thức gia nhập thị trường Việt Nam

2. Ví thanh toán trong ứng dụng di động: Dùng token EMV và xác thực người dùng (ID) để phê duyệt các thanh toán trong ứng dụng. Thông tin xác thực thanh toán được mã hóa có thể được lưu trữ trong điện thoại di động hoặc trên đám mây.

3. Ví không xuất trình thẻ (Card-not-present): Dùng thiết bị lưu giữ thẻ của người bán (card-on-file) với thông tin thanh toán được lưu trữ từ trước, khách hàng không phải nhập lại mỗi lần mua hàng. Các loại ví thuộc loại này bao gồm PayPal, Pay with Amazon hay các ứng dụng di động của người bán hàng.

4. Ví dùng mã QR: Dùng mã QR để hoàn thành việc mua sắm tại POS, có thể mang thương hiệu của cửa hàng hay tổ chức tài chính.

Ví dùng mã QR là một trong những hình thức thanh toán phổ biến hiện nay

5. Ví checkout số hóa: Các mạng thanh toán cung cấp ví checkout số hóa hay dịch vụ chấp nhận số hóa cho cả đơn vị phát hành và người bán hàng, hỗ trợ cả trình duyệt, ứng dụng di động và kênh thanh toán trong ứng dụng. Tùy thuộc vào kênh, người dùng phải xác thực bằng mật khẩu hoặc yếu tố sinh trắc học như dấu vân tay để thanh toán.

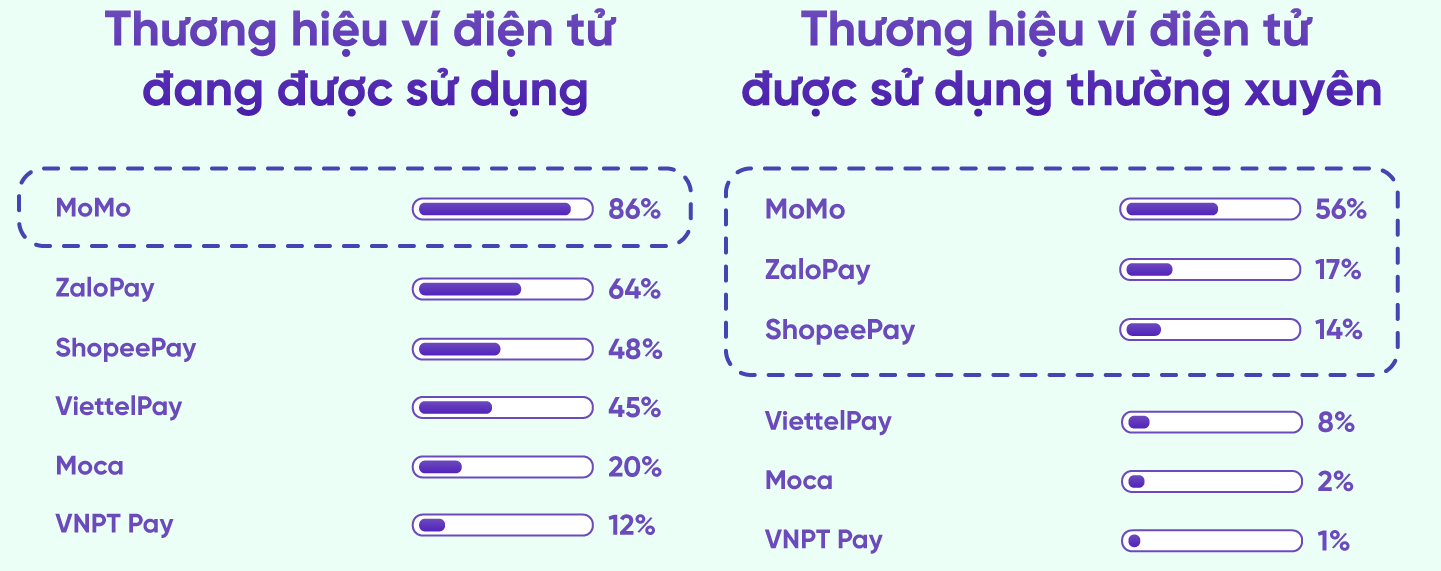

Theo báo cáo của Decision Lab, từ khi đại dịch bùng phát vào đầu năm 2020, các phương thức thanh toán kỹ thuật số tại Việt Nam gia tăng đáng kể: ngân hàng trực tuyến chiếm 70% và ví điện tử chiếm 59%. 2/3 người tiêu dùng Việt Nam cho biết, ví điện tử hỗ trợ họ trong giao dịch và thanh toán trực tuyến, 65% sử dụng ví điện tử vì các chương trình khuyến mại, 61% cho rằng ví điện tử mang lại sự tiện lợi khi thanh toán hóa đơn. Đặc biệt, 2/3 khách hàng Việt Nam sử dụng ví điện tử hàng tuần (30% trong số đó sử dụng hàng ngày) với 61% sử dụng từ hai ví điện tử trở lên. Những con số trên đã cho thấy ví điện tử ngày càng đóng vai trò quan trọng trong đời sống hiện đại, đặc biệt là khi thanh toán không dùng tiền mặt trở thành xu hướng sau đại dịch Covid-19.

Ví điện tử ngày càng đóng vai trò quan trọng trong đời sống hiện đại

Với 5 mô hình, ví điện tử cho phép người dùng thực hiện các giao dịch bằng thiết bị di động tại điểm bán hàng (POS), trực tuyến hoặc trong ứng dụng. Chỉ với một giao dịch, người tiêu dùng có thể chuyển tiền ngay lập tức mà không phải tiết lộ bất kỳ thông tin cá nhân hoặc chi tiết tài khoản ngân hàng nào cho nhà bán lẻ. Hầu hết ví điện tử được bảo vệ không chỉ bằng mật khẩu mà còn bằng vân tay hoặc Face ID, vì vậy không ai khác có thể sử dụng để thanh toán ngoài chủ nhân ví.

Báo cáo của Decision Lab cho thấy, Việt Nam hiện có hơn 40 ví điện tử, tăng gấp 8 lần so với giai đoạn mới phát triển cách đây 6 năm. Tuy nhiên, không có nhiều ví điện tử thật sự thành công. MoMo, ShopeePay và ZaloPay là ba ví điện tử phổ biến nhất tại thị trường Việt Nam.

MoMo, ZaloPay và ShopeePay đang dẫn đầu thị trường ví điện tử tại Việt Nam

Trong đó, MoMo là ví điện tử độc lập, ZaloPay và ShopeePay “đứng trên vai” các nền tảng đã có tên tuổi là Zalo và Shopee. Thành công của MoMo đến từ khả năng giao dịch nhanh chóng và mạng lưới rộng rãi, ShopeePay với vai trò là ví điện tử mua sắm thương mại điện tử được người tiêu dùng sử dụng nhờ các chương trình khuyến mãi và thuận tiện trong việc mua hàng trực tuyến. Còn dịch vụ thanh toán tiện lợi và uy tín của thương hiệu Zalo là yếu tố quan trọng để người dùng lựa chọn ZaloPay.

Shopee Pay mang đến nhiều ưu đãi cho người dùng

Khi thị trường thanh toán trực tuyến ngày càng mở rộng, các ví điện tử tạo hiện nay không có nhiều sự khác biệt ngoài việc giao dịch dễ dàng, thanh toán hóa đơn tiện lợi và các chương trình khuyến mãi hấp dẫn. Để nâng cao năng lực cạnh tranh, một số ví điện tử tận dụng lợi thế “người đi trước” bằng cách trở thành đối tác độc quyền của siêu ứng dụng, trong khi những ví khác thu được lợi ích từ các tổ chức tài chính và chia sẻ cơ sở khách hàng (customer base). Ngoài ra, các ví điện tử cũng tập trung vào việc phát triển khách hàng trung thành và bồi đắp lượng người dùng chất lượng - một trong những yếu tố quan trọng giúp phát triển bền vững.

Theo Decision Lab, ngành dịch vụ gọi xe của Việt Nam có thể đạt 4 tỷ USD vào năm 2025 và là một trong những thị trường gọi xe phát triển nhanh nhất Đông Nam Á. Bên cạnh đó, dịch vụ giao đồ ăn trực tuyến (food app) cũng bùng nổ trong thời kỳ đại dịch với tốc độ tăng trưởng lên đến 82%. GrabFood (Grab), Shopee Food (Shopee), GoFood (Gojek) và BAEMIN hiện là những ứng dụng dẫn đầu trong cuộc cạnh tranh giao đồ ăn trực tuyến.

Có thể thấy, việc hợp tác với các ứng dụng ứng dụng thương mại điện tử hay siêu ứng dụng như Grab, Gojek, Be… chính là “bước đệm” đưa MoMo, ShopeePay, ZaloPay và Moca trở nên ngày càng phổ biến. Ngược lại, bắt tay với ví điện tử cũng giúp các siêu ứng dụng gia tăng hệ sinh thái người dùng cho các nền tảng, đồng thời mang đến thêm phương thức thanh toán mới tiện lợi, linh hoạt và an toàn cho người dùng.

Trong bối cảnh thanh toán không tiền mặt đang gia tăng ở Việt Nam, mối quan hệ hợp tác giữ ví điện tử và siêu ứng dụng đang ngày càng phổ biến. Theo đánh giá của ông Bortoletti, Quản lý cấp cao tại Dezan Shira & Associates, Việt Nam là mảnh đất màu mỡ để phát triển siêu ứng dụng và ví điện tử. “Giống như Trung Quốc một thập kỷ trước, Việt Nam có thể đang ở giai đoạn đầu của cuộc cách mạng thanh toán kỹ thuật số, mang đến cơ hội tuyệt vời cho siêu ứng dụng và ví điện tử trở thành Alipay hoặc WeChatPay tiếp theo”.

MoMo là ví điện tử tiên phong mở màn “cuộc đua” trở thành đối tác độc quyền của siêu ứng dụng. Vào năm 2017 - 2018, MoMo hợp tác với hai tên tuổi trong lĩnh vực gọi xe công nghệ và taxi truyền thống là Uber và Vinasun. Đến năm 2020, ví điện tử này hợp tác với ứng dụng giao đồ ăn BAEMIN, ứng dụng gọi xe Be và hãng vận chuyển AhaMove. Gần đây nhất MoMo tiếp tục trở thành ví điện tử đầu tiên được tích hợp trên ứng dụng Gojek tại Việt Nam.

MoMo là ví điện tử đầu tiên được tích hợp trên ứng dụng Gojek

Tương tự, ZaloPay cũng hợp tác với các ứng dụng thương mại điện tử Sendo, Tiki và Lazada, ngân hàng VIB và Agribank, BAEMIN, AhaMove, Be, Bamboo Airways,... cùng nhiều cửa hàng bán lẻ để nâng cao trải nghiệm thanh toán của người dùng Việt. Trong khi đó, ShopeePay lại tập trung vào việc mang mang đến cho người dùng trải nghiệm mua sắm và thanh toán tiết kiệm trên ứng dụng Shopee.

ZaloPay cùng Be hợp sức phục vụ người dùng Việt

Ngoài ba ví điện tử phổ biến nhất tại thị trường Việt Nam, các loại ví khác như Moca (ví điện tử trên ứng dụng Grab), Viettel Money (hệ sinh thái tài chính số toàn diện được phát triển bởi Viettel), VNPT Pay,... cũng đang tiếp tục mở rộng hệ sinh thái người dùng, thúc đẩy thanh toán không dùng tiền mặt bằng cách hợp tác với các ứng dụng công nghệ, ứng dụng thương mại điện tử hoặc các chuỗi cửa hàng bán lẻ trên thị trường.

Bài viết có tham khảo các nguồn dưới đây:

The evolution of e-wallets: history, benefits and withdrawals

Super app explosion signalling a digital payment revolution

Thực hiện: Advertising Vietnam

Nội dung: Tâm Thương

Thiết kế: Đạt Đặng

EcommerceLearning HubLongformEditor's Picks

Ví điện tử và những “cú bắt tay” với siêu ứng dụng: Phục vụ người dùng hay cuộc đua giành thị phần?

Bình luận

Bình luậnCùng chuyên mục

Hướng dẫn sử dụng chatfuel chatbot nhanh gọn và dễ dàng

Khi gửi tin nhắn tại khung chat hoặc hộp chat của một website, đặc biệt là các web lớn, người dùng sẽ nhận được phản ngồi ngay lập tức. Công cụ thực hiện điều này là chatbot. Hiện nay có nhiều loại chatbot xuất hiện trên thị trường nhưng một trong những cái tên được nhiều người sử dụng dụng nhất chính là Chatfuel vì nó có độ tin cậy cao. Trong bài viết này, ORI sẽ hướng dẫn sử dụng chatfuel một cách chi tiết nhất.

Ori Marketing Agency

Ori Marketing Agency

Theo dõi bởi 109 người

Ori Marketing Agency

25 Thg 04 2024

0

0

Dynamic ads là gì? - và những điều bạn có thể chưa biết

Các loại quảng cáo thường gây khó chịu đối với người dùng. Vậy làm cách nào để vừa có thể quảng bá cho sản phẩm của mình lại vừa tạo ra sự dễ chịu, thoải mái thậm chí là thu hút dành cho người đọc. Và facebook dynamic ads chính là một trong số những loại quảng cáo đáp ứng được đầy đủ tất cả những yêu cầu trên. Vậy hãy cùng chúng tôi tìm hiểu về dynamic ads trong bài viết dưới đây nhé!

Ori Marketing Agency

Ori Marketing Agency

Theo dõi bởi 109 người

Ori Marketing Agency

25 Thg 04 2024

0

Tỉ lệ vàng - Bí quyết "vàng" cho thiết kế đồ họa hoàn hảo

Bí quyết sử dụng tỉ lệ vàng để tạo ra những tác phẩm nghệ thuật "vàng mười" ghi dấu ấn trong lòng người sẽ được bật mí trong bài viết sau, đọc ngay!

Rhythm (Nhịp điệu) – “Bật nhạc” cho thiết kế của bạn

Tìm hiểu phương pháp biến nhịp điệu thành "nhạc trưởng" tài ba, dẫn dắt thiết kế của bạn "phiêu" theo từng nhịp ngay hôm nay!

Advertising Vietnam MXH Chia sẻ về quảng cáo

Giấy phép ĐKKD số 0314185496 do Sở KH & ĐT cấp ngày 06/01/2017.

Giấy phép MXH số 398/GP-BTTTT ký ngày 17/09/2020.

© Advertising Vietnam - All rights reserved