Bước vào “năm COVID thứ hai”, hành vi và các xu hướng tiêu dùng sản phẩm FMCG tiếp tục được tái định hình trong bối cảnh đại dịch.

Báo cáo Asian Brand Footprint 2021 của Kantar đã công bố Top 10 doanh nghiệp FMCG được chọn mua nhiều nhất tại 4 thành phố lớn (Hồ Chí Minh, Hà Nội, Đà Nẵng, Cần Thơ) và khu vực nông thôn Việt Nam.

Ngoài ra, báo cáo còn xếp hạng Top 10 thương hiệu được yêu thích nhất trong 5 ngành hàng: Sức khỏe và Làm đẹp, Chăm sóc nhà cửa, Thực phẩm, Đồ uống, cuối cùng là Sữa và sản phẩm từ sữa. Kết quả được đánh giá dựa trên chỉ số Consumer Reach Points (CRP), thể hiện số hộ gia đình chọn mua sản phẩm từ thương hiệu và tần suất mua sắm của họ.

TOP 10 DOANH NGHIỆP FMCG TẠI VIỆT NAM

Top 3 doanh nghiệp được tin dùng nhất tại Việt Nam được giữ nguyên từ năm 2019, trong đó Vinamilk tiếp tục đứng đầu tại thành thị và Unilever giữ vị trí #1 tại nông thôn.

Trong Top 5, chỉ có Unilever và Masan Consumer chứng kiến tăng trưởng CRP tại cả hai khu vực. Nhờ vào thói quen nấu ăn tại nhà trong thời gian giãn cách của người tiêu dùng, “ông lớn” ngành hàng dầu ăn Calofic (sở hữu Neptune, Simply, Kiddy, Cái Lân,...) có mức độ tăng trưởng mạnh mẽ nhất trong các thương hiệu có mặt.

XẾP HẠNG THƯƠNG HIỆU THEO NGÀNH HÀNG

1. Sức khỏe và Làm đẹp

Unilever tiếp tục “thống trị” ngành hàng Sức khỏe và Làm đẹp, sở hữu 3 thương hiệu trong Top 5 tại thành thị và toàn bộ Top 5 tại nông thôn.

Trong 9 năm liên tiếp, P/S tiếp tục là thương hiệu dẫn đầu cả hai khu vực nhờ chỉ số CRP tăng trưởng đều đặn. Đặc biệt, tại vùng nông thôn, 60 triệu sản phẩm của thương hiệu đã được tiêu thụ trong năm vừa qua - gấp đôi đối thủ Sunsilk ở vị trí thứ 2.

Đáng chú ý, thương hiệu Lifebuoy của Unilever không chỉ là thương hiệu phát triển nhanh nhất trong Top 10 mà còn thu hút nhiều hộ khách hàng mới nhất tại cả nông thôn và thành thị. Các chiến dịch quảng cáo truyền thông gây chú ý và nỗ lực cải tiến sản phẩm liên tục của thương hiệu đã kịp thời đáp ứng nhu cầu sử dụng các sản phẩm diệt khuẩn, vệ sinh tăng cao do dịch bệnh.

2. Chăm sóc nhà cửa

3 thương hiệu Sunlight, Omo và Comfort tiếp tục dẫn đầu bảng xếp hạng. Sunlight là thương hiệu duy nhất đạt hơn 10 triệu lượt mua tại 4 thành phố lớn. Với chỉ số CRP tăng 9% và 330.000 hộ khách hàng mới, thương hiệu giữ vững vị trí #1 tại khu vực thành thị.

Surf được đánh giá là “ngôi sao đang lên” của ngành hàng khi tăng 3 hạng so với 2019, lần đầu tiên tiến vào Top 10. Với 2 sản phẩm ra mắt năm nay, thương hiệu nước xả vải của Unilever tập trung vào công tác truyền thông và giá thành rẻ, đạt mức tăng trưởng 26% cho chỉ số CRP.

3. Thực phẩm

Hảo Hảo tiếp tục đứng đầu Top 10 thương hiệu tại khu vực thành thị, trong khi đó Nam Ngư là thương hiệu phổ biến nhất tại nông thôn. Cứ 4 hộ gia đình thì có đến 3 hộ chọn mua Hảo Hảo, thương hiệu thu hút thêm đến 95.000 hộ khách hàng mới trong năm 2020 nhờ hàng loạt các hoạt động truyền thông quảng bá và từ thiện không ngừng nghỉ.

Nhờ các sản phẩm tương ớt, Maggi trực thuộc Nestlé bước vào Top 5 thương hiệu được chọn mua nhiều nhất tại 4 thành phố lớn với chỉ số CRP tăng trưởng nhanh nhất trong 5 thương hiệu dẫn đầu.

Các thương hiệu sốt và gia vị đã có một năm thành công. Với chỉ số CRP tăng nhanh nhất tại thành thị, Cholimex tăng 2 hạng so với năm ngoái, giữ vị trí thứ 6. Tại nông thôn, Chin-su thu hút nhiều khách hàng mới nhất trong Top 11 với 1,1 triệu hộ gia đình mới chọn mua sản phẩm.

Thương hiệu dầu ăn hàng đầu Simply cũng chứng kiến mức tăng trưởng ổn định, tăng 1 hạng trong Top 10 thành thị và 2 hạng tại khu vực nông thôn so với năm ngoái. Thương hiệu con của Calific là một ví dụ tiêu biểu cho thành công nhờ tận dụng cả kênh bán hàng truyền thống và hiện đại, trong đó có các kênh thương mại điện tử.

4. Đồ uống

Mặc dù ngành hàng đồ uống bị ảnh hưởng nặng nề do COVID-19, Coca-Cola vẫn ghi nhận những kết quả tích cực, dẫn đầu Top 10 tại thành thị và tăng 3 hạng tại khu vực nông thôn. Ngoài Coca-Cola, Nescafé của Nestlé là thương hiệu duy nhất xuất hiện trong Top 5 của cả hai khu vực với chỉ số CRP tăng 6%.

Tăng 6 hạng so với năm ngoái, C2 bước vào Top 10 thương hiệu được yêu thích nhất tại thành thị lần đầu tiên với chỉ số CRP tăng đến 30%. Thương hiệu đồ uống từ trà này đã ra mắt nhiều sản phẩm mới lạ và các hương vị “hợp thời” như trà sữa, trà đen vị quất, vải, đào,... C2 cũng ghi dấu ấn với các TVC ngắn gọn, hài hước, thu về cho thương hiệu hơn 150.000 hộ khách hàng mới tại các thành phố lớn trong năm vừa qua.

Cà phê G7 - thương hiệu dẫn đầu của Tập đoàn Trung Nguyên - giữ vị trí #5 tại thành phố và #6 tại nông thôn. Chiến dịch quảng cáo nổi bật trong năm vừa qua của G7 tập trung gợi ý các hoạt động khách hàng có thể thực hiện tại nhà trong thời gian giãn cách, chẳng hạn như chuỗi video hướng dẫn cách làm các món đồ uống từ cà phê G7. Nhờ đó, G7 thu hút thêm 110.000 hộ khách hàng mới, đạt mức tăng trưởng 2 chữ số cho chỉ số CRP.

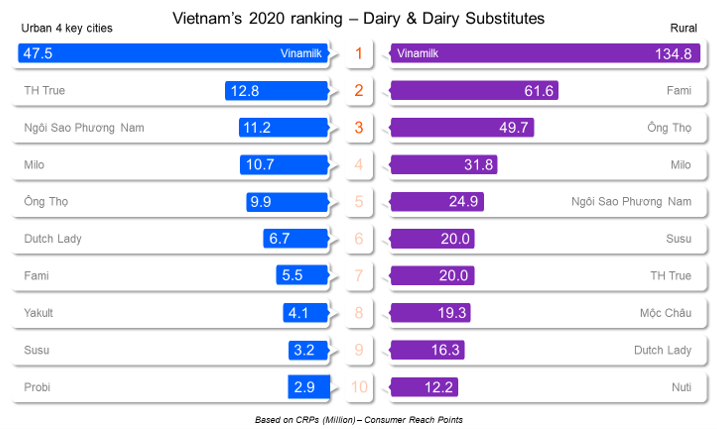

5. Sữa và các sản phẩm từ sữa

Với chỉ số CRP cao nổi bật so với các thương hiệu đối thủ, Vinamilk tiếp tục dẫn đầu ngành hàng tại thành phố và nông thôn. Nhận diện thương hiệu cao, danh mục sản phẩm đa dạng và chuỗi hoạt động truyền thông quảng bá mạnh mẽ là động lực cho sự tăng trưởng của thương hiệu.

Các thương hiệu sữa đặc đã có một năm thành công với Ngôi Sao Phương Nam và Ông Thọ đều lọt Top 5 các thương hiệu được tin dùng nhất tại cả hai khu vực. TH True cũng chứng kiến sự tăng trưởng ổn định với chỉ số CRP tăng 7%, đồng thời thu về hơn 100.000 hộ khách hàng mới - chiếm đến hơn nửa tổng số hộ gia đình tại các thành phố lớn.

Ghi nhận CRP tăng đến 33% tại thị trường thành thị, Yakult là thương hiệu có CRP tăng trưởng mạnh nhất trong ngành hàng và trong Top 50 thương hiệu FMCG tại Việt Nam. Thương hiệu đến từ Nhật Bản đã tập trung triển khai nhiều chiến dịch truyền thông để quảng bá về những lợi ích sức khỏe vượt trội của sản phẩm trong bối cảnh dịch bệnh.

Theo: Kantar

Hiền Phương / Advertising Vietnam