Chào hè, các thương hiệu đồ ăn nhẹ, đồ uống đang rộn ràng chuẩn bị tung ra các chương trình bán hàng và sản phẩm mới. Trước đó, hãy dừng lại để “nghe ngóng” thị trường trên toàn cầu đang diễn biến ra sao thông qua Báo cáo về chi tiêu ngoài gia đình (OOH) trên danh mục đồ ăn nhẹ và đồ uống không cồn sau đây.

Báo cáo dựa trên số liệu thực tế được cung cấp bởi OH panel, Worldpanel Division, Kantar, khảo sát trên 8 thị trường lớn: Anh, Pháp, Tây Ban Nha, Bồ Đào Nha, Trung Quốc, Thái Lan, Brazil, Mexico sẽ giúp ích cho nhà quản lý có cái nhìn bao quát về xu hướng phát triển và hoạch định kế hoạch kinh doanh thực chiến hiệu quả.

(Tải Báo cáo đầy đủ dưới bài viết)

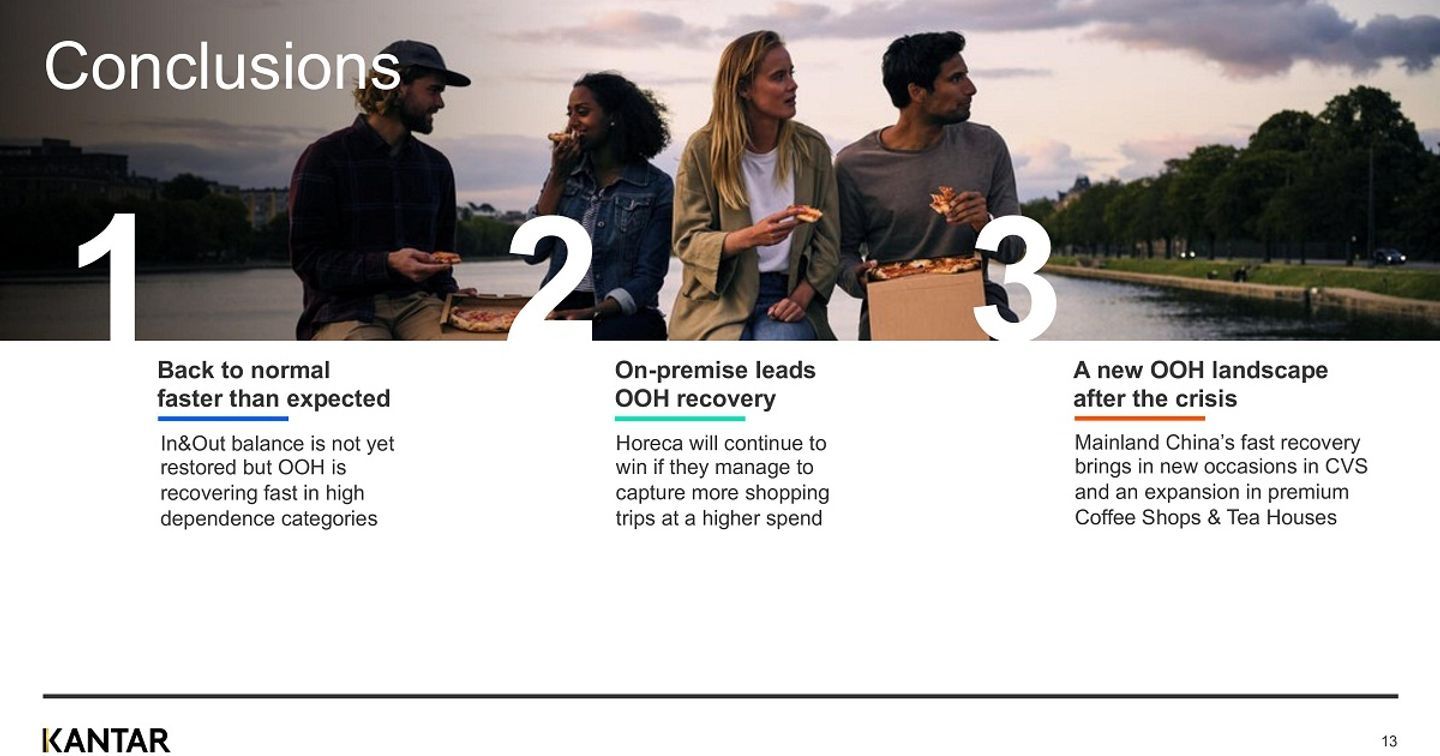

Sự phục hồi nhanh hơn mong đợi

Danh mục đồ ăn nhẹ bao gồm tiểu mục đồ ăn nhẹ vị mặn, đồ ăn nhẹ vị ngọt, bánh quy, snack và thạch,…Còn đồ uống không cồn thì được chia làm 2 nhóm bao gồm: nước uống tăng lực, nước đóng chai, cà phê, trà, nước giải khát có ga, nước trái cây,… Trong đại địch, danh mục FMCG này bị ảnh hưởng doanh thu nghiêm trọng do người dân chủ yếu ở trong nhà và hạn chế cho tiêu ngoài gia đình (OOH – Out of home).

Khi các quy định về giãn cách xã hội do đại dịch Covid đang dần nới lỏng trên toàn cầu và niềm tin của người tiêu dùng ngày càng tăng, mọi người đang dần trở lại với thói quen ăn vặt và uống nước ngọt như trước kia. Nhờ đó, chi tiêu ở ngoài gia đình (OOH) trên các danh mục đồ ăn nhẹ và đồ uống không cồn đang phục hồi nhanh chóng

Doanh số tăng ba quý liên tiếp trong năm 2021, điều này đã thúc đẩy tổng giá trị thị trường tăng 6% mỗi năm. Gần 3/4 trong số đó được đóng góp bởi Anh, Tây Ban Nha, Trung Quốc đại lục và Pháp.

Mặc dù có những mảng màu sáng trong bức tranh tổng quan danh mục đồ ăn nhẹ và đồ uống không cồn, nhưng so sánh với cùng kỳ năm 2019 (khi chưa có dịch) giá trị của nó vẫn thấp hơn 10%. Ngoài ra, trong khi tỷ trọng đóng góp của tổng giá trị do bán hàng OOH đã tăng lên 34% trong quý 4 năm 2020, thì con số này vẫn chưa đạt đến mức trước đại dịch là 39%.

Chi tiêu ở ngoài gia đình (OOH) trên danh mục đồ ăn nhẹ và đồ uống không cồn đang phục hồi nhanh hơn mong đợi. Tuy nhiên vẫn chưa đạt mức cao nhất cùng kỳ năm 2019 (khi chưa có dịch).

Tiêu điểm ngành hàng

(1) Đồ uống không cồn tăng trưởng cao hơn đồ ăn nhẹ

(2) Cà phê và đồ uống giải khát tăng trưởng mạnh nhất

(3) Xu hướng kênh phân phối

– Ở Châu Âu, cụ thể là Anh, Tây Ban Nha, Bồ Đào Nha và Pháp phụ thuộc nhiều vào kênh Horeca: Quán bar, quán cà phê và nhà hàng.

– Ở Châu Á, kênh phân phối chủ yếu là thương mại truyền thống (GT) và thương mại hiện đại (MT).

Những ý tưởng chào hè mới để tiếp cận người tiêu dùng

Các cuộc tụ họp và du lịch vào mùa hè năm nay được dự đoán sẽ tăng lên sau thời gian dài bị kìm hãm bởi dịch bệnh. Đây chính là cơ hội để các thương hiệu đồ ăn nhẹ và đồ uống thúc đẩy doanh số của mình, bù đắp cho quãng thời gian “ảm đạm” trước kia.

Về truyền thông: Tận dụng tối đa tinh thần mùa hè trong giai đoạn bình thường mới

Năm vừa qua có đầy rẫy những thay đổi và bất ngờ, và người tiêu dùng sắp có một mùa hè khác biệt hơn bất cứ mùa hè nào đã từng trải qua trước đây. Các quy định giãn cách xã hội đã được nới lỏng, nhưng mọi người vẫn đang do dự trong các kế hoạch du lịch, tổ chức tụ họp.

Xây dựng các chiến dịch truyền thông với nội dung về tinh thần mùa hè sẵn sàng trải nghiệm nhưng vẫn đảm bảo an toàn phòng dịch sẽ là những thông điệp gây sự chú ý và tạo thiện cảm đối với mọi người.

Nguồn ảnh: TVC Nước Cam ép Twister

Nguồn ảnh: TVC Nước Cam ép Twister

TVC Nước Cam ép Twister 4/2022, lấy bối cảnh tụ họp bạn bè trong ngày hè tươi mới nhưng vẫn không quên dòng chữ nhắc nhở: “Mỗi công dân có trách nghiệm tuân thủ 5K của Bộ Y Tế để phòng đại dịch”.

Về sản phẩm: Gia tăng sự đa dạng về hương vị và chú trọng yếu tố sức khỏe

Sự đa dạng về hương vị của các loại đồ ăn nhẹ và đồ uống không cồn không chỉ là chiến lược mở rộng danh mục sản phẩm và còn là yếu tố khuyến khích trải nghiệm mới nơi người tiêu dùng.

Ví dụ điển hình có thể kể đến như:

- Nhóm trà đóng chai nổi bật nhất là Trà đen C2 vị đào và vị vải

- Nhóm nước ngọt có ga nổi bật nhất là Nước Ngọt Mirinda vị soda kem (Tỷ lệ dùng thử 10.5% sau 1 năm thâm nhập thị trường – đạt tốc độ x2 loại sản phẩm cũ)

- Nhóm nước tăng lực & nước bổ sung điện giải nổi bật nhất là: Nước tăng lực Warrior hương nho và Revive vị chanh muối ( Tỷ lệ dùng thử 7,3% sau khi ra mắt 1 năm, tỉ lệ mua lại 40%)

Bên cạnh đó, sức khỏe cũng là 1 yếu tố cần được ưu tiên hàng đầu. Trong tất cả các động lực mua đồ uống thì sức khỏe chiếm 13%. 79% người tiêu dùng chấp nhận chi trả cao hơn để mua đồ uống có lợi cho sức khỏe. Vì vậy, cũng dễ hiểu khi 2 nhóm sản phẩm ngày càng phổ biến trong danh mục đồ ăn nhẹ và đồ uống không cồn là sản phẩm tăng cường sức khỏe, tăng miễn dịch và đồ ít đường, đồ cho người ăn kiêng.

Về kênh phân phối: Bên cạnh việc giữ cho kênh GT là kênh phân phối “xương sống” thì cần đẩy mạnh tiếp cận khách hàng tại kênh siêu thị nhỏ và online

Ở Việt Nam, kênh phân phối truyền thống (GT) vẫn chiếm tới 80% doanh thu nên luôn giữ được vị thế “xương sống” dù phải trải qua đại dịch hay bất cứ biến động thị trường nào. Tuy nhiên, trong năm vừa qua chúng ta cũng được chứng kiến sự chuyển dịch ngoạn mục từ kênh GT sang MT và thương mại điện tử. Sự tăng trưởng của 2 kênh này thậm chí còn được đẩy nhanh hơn trong làn sóng dịch lần 4 tại Việt Nam.

Chỉ riêng trong năm 2021, tại 4 thành phố lớn, kênh minimarket (siêu thị nhỏ) đạt 89.6% tăng 82% so với đầu năm và kênh mua sắm online đạt 63.3% tăng 15.1%. Hai kênh này cũng sẽ sớm “phủ sóng” ở cả nông thôn Việt Nam.

Như vậy, siêu thị nhỏ và kênh online với nhiều lợi thế về khả năng tiếp cận và khả năng phân phối đã được tăng tốc trong thời gian qua. Các thương hiệu cần chú trọng phát triển 2 kênh này hơn nữa thay vì chỉ xây dựng cho có.

Tải bản Báo cáo đầy đủ (EN) Tại đây

*Nguồn bài viết: MobiWork DMS

![[SocialTrend Ranking] Bảng xếp hạng chủ đề đang HOT trên Mạng xã hội tuần 09/04 - 15/04/2024](https://media-api.advertisingvietnam.com/oapi/v1/media?uuid=e2cd8169-f95f-4b03-b4b5-be5a275cf16a&resolution=362x191&type=image)