Với tư duy cởi mở, hiểu biết công nghệ và khả năng thích ứng nhanh với xu hướng tiêu dùng hiện đại, thế hệ Millennials và Gen Z đang trở thành lực lượng chính thúc đẩy sự chuyển dịch sang các giải pháp tài chính số, từ ví điện tử, dịch vụ tài chính di động đến các mô hình "Mua trước, trả sau" (BNPL). Sự thay đổi này mở ra cơ hội tiếp cận thị trường mới cho cả cá nhân lẫn các thương hiệu.

Chỉ trong vòng 2 năm trở lại đây, hơn 330 triệu người dùng mới đã gia nhập không gian thương mại điện tử toàn cầu. Dự báo, lĩnh vực này sẽ tiếp tục tăng trưởng với tốc độ kép hàng năm (CAGR) đạt 8,79% trong giai đoạn 2025-2029.

Tại Đông Nam Á, làn sóng chuyển đổi số không dừng lại ở thương mại điện tử mà còn lan rộng đến nhiều lĩnh vực như giáo dục trực tuyến, giao đồ ăn và đặc biệt là dịch vụ tài chính. Công nghệ tài chính (Fintech) đang dần trở thành một phần không thể thiếu trong đời sống, nhờ nhu cầu ngày càng lớn về các giải pháp tài chính dễ tiếp cận và ưu tiên trải nghiệm trên thiết bị di động.

Theo báo cáo mới nhất từ UnaFinancial, tỷ lệ sử dụng ứng dụng Fintech trên di động tại khu vực được dự đoán sẽ tăng từ 49% vào năm 2024 lên 60% vào năm 2030. Trong đó, Philippines hiện đang dẫn đầu với mức độ sử dụng lên tới 63% và được kỳ vọng chạm mốc 72% vào cuối thập kỷ.

Đáng chú ý, thệ hệ Millennials và Gen Z đang đóng vai trò then chốt trong sự chuyển mình của Fintech tại Đông Nam Á. Sự thành thạo công nghệ cùng với những kỳ vọng cao về trải nghiệm số khiến hai thế hệ này trở thành lực đẩy chính cho đổi mới tài chính khu vực.

Một nghiên cứu cho thấy, tại các quốc gia như Philippines, Indonesia, Việt Nam, Thái Lan, Singapore và Malaysia, tỷ lệ người dùng Fintech thuộc thế hệ Millennials và Gen Z được dự đoán sẽ tăng từ 65% năm 2024 lên 79% vào năm 2030. Con số này không chỉ phản ánh sự thay đổi trong hành vi tiêu dùng, mà còn nhấn mạnh vai trò dẫn dắt của giới trẻ trong việc định hình tương lai ngành Fintech tại Đông Nam Á.

Xu hướng tiêu dùng và tư duy tài chính của thế hệ trẻ trong thời đại số

Thế hệ Z - những người sinh từ năm 1997 đến 2012, được xem là thế hệ bản địa kỹ thuật số, lớn lên trong môi trường nơi điện thoại thông minh, Internet và các ứng dụng di động hiện diện thường trực trong đời sống hằng ngày. Sự thành thạo tự nhiên với công nghệ đã giúp họ trở thành những người tiên phong trong công việc tiếp cận và sử dụng các dịch vụ tài chính số như ví điện tử, công cụ lập ngân sách hay ứng dụng đầu tư.

Một báo cáo gần đây đã làm nổi bật sự dịch chuyển rõ rệt trong hành vi tài chính giữa các thế hệ. Theo đó, khoảng 60% người tham gia khảo sát sử dụng ngân hàng di động và 58% thường xuyên dùng ví điện tử. Những con số này phản ánh xu hướng ngày càng tăng của người trẻ trong việc ưu tiên các giải pháp tài chính nhanh gọn, tiện lợi và tối ưu cho trải nghiệm kỹ thuật số. Các công cụ này đặc biệt phù hợp với lối sống sinh hoạt, di động và yêu cầu truy cập tức thì vào thông tin tài chính đặc trưng của thế hệ Millennials và Gen Z.

Không chỉ dừng lại ở tính tiện lợi, yếu tố bền vững cũng đóng vai trò ngày càng quan trọng trong các quyết định tài chính của thế hệ trẻ. Báo cáo cho thấy 79% Millennials và 75% Gen Z xem tính bền vững là một tiêu chí thiết yếu. Điều này mở ra cơ hội đáng kể cho các tổ chức tài chính trong việc phát triển các sản phẩm và dịch vụ gắn liền với trách nhiệm xã hội, quản trị và bảo vệ môi trường (ESG), phù hợp với giá trị sống của những người tiêu dùng thế hệ mới.

Với xu hướng tiêu dùng thông minh và chủ động, thế hệ Millennials và Gen Z đang thúc đẩy sự phát triển mạnh mẽ của lĩnh vực Fintech tại Đông Nam Á

Mặt khác, thế hệ trẻ cũng tạo nên một cuộc cách mạng trong tư duy tài chính cá nhân. Khác với các thế hệ trước, tiết kiệm, đầu tư hay tích lũy không còn là những khái niệm mơ hồ, mà đã trở thành mục tiêu thiết yếu trong hành trình chinh phục tự do tài chính. Một khảo sát của nền tảng nghiên cứu tài chính SingSaver cho thấy, có đến 85% Gen Z được hỏi cho biết họ đã bắt đầu tiết kiệm và đầu tư tiền nhàn rỗi ngay từ trước tuổi 22.

Cũng vì thế, tại Việt Nam, cuộc đua số hóa trong lĩnh vực tài chính tiêu dùng đang diễn ra sôi động với sự góp mặt của nhiều nền tảng Fintech nội địa. Nổi bật trong số đó là Viettel Money - ứng dụng tài chính số từ Tập đoàn Công nghiệp Viễn thông - Quân đội (Viettel), đã và đang đóng vai trò quan trọng trong đời sống người tiêu dùng Việt.

Với hơn 350 tính năng được cá nhân hóa, Viettel Money mang đến giải pháp thanh toán số và tài chính số như tín dụng, tiết kiệm, đầu tư, bảo hiểm,… Đồng thời, nền tảng này còn hợp tác với nhiều tổ chức tài chính để cung cấp các gói dịch vụ linh hoạt và tiện lợi.

Nhiều ứng dụng tài chính số nội địa như Viettel Money đã xuất hiện để đáp ứng nhu cầu ngày càng đa dạng của người dùng trẻ hiện nay

Có thể thấy, khi tài chính số trở thành một phần không thể thiếu trong nhịp sống hiện đại, thế hệ trẻ không chỉ là người sử dụng mà còn là người định hình tương lai ngành tài chính. Họ đang yêu cầu nhiều hơn ở một dịch vụ tài chính, không chỉ là tốc độ hay tiện lợi, mà còn là trách nhiệm, minh bạch và tính nhân văn.

Gen Z ưa chuộng phương thức "Mua trước, trả sau" hơn mua sắm truyền thống

Trong những năm gần đây, phương thức thanh toán “Mua trước, trả sau” (Buy Now, Pay Later - BNPL) đang ngày càng trở nên phổ biến, đặc biệt trong giới trẻ thuộc thế hệ Z. Sự phát triển nhanh chóng của hình thức này gắn liền với đặc điểm dân số trẻ và mức độ thành thạo công nghệ cao tại nhiều quốc gia trong khu vực.

Được thúc đẩy bởi đại dịch COVID-19, hình thức “Mua trước, trả sau" dần trở nên phổ biến tại nhiều quốc gia Đông Nam Á cũng như toàn thế giới

Khác với các thế hệ trước vốn quen thuộc với hệ thống tín dụng truyền thống, Gen Z có xu hướng ưu tiên những lựa chọn linh hoạt và nhanh chóng hơn như BNPL. Phương thức này đáp ứng tốt hành vi tiêu dùng đặc trưng của họ, khi Gen Z thường mua sắm theo cảm hứng và sẵn sàng chi tiêu cho các trải nghiệm gắn liền với phong cách sống.

BNPL mang lại trải nghiệm thanh toán đơn giản và hấp dẫn cho người dùng trẻ. Chỉ cần vài cú nhấp chuột, họ có thể hoàn tất giao dịch mà không cần thanh toán toàn bộ số tiền ngay lập tức, thay vào đó là chia nhỏ thành các khoản thanh toán dễ quản lý theo thởi gian. Mô hình này đặc biệt phù hợp với Gen Z - nhóm người tiêu dùng thường có ngân sách hạn chế nhưng vẫn mong muốn tiếp cận nhiều lựa chọn mua sắm đa dang.

Trong khi đó, thế hệ Millennials lại có xu hướng sử dụng dịch vụ BNPL cho các khoản chi tiêu thiết yếu như thanh toán tiện ích, dịch vụ Internet hoặc các hoá đơn định kỳ hàng tháng. Điều này phản ánh cách tiếp cận tài chính có phần thận trọng và cân nhắc nhân sách kỹ lượng hơn so với Gen Z.

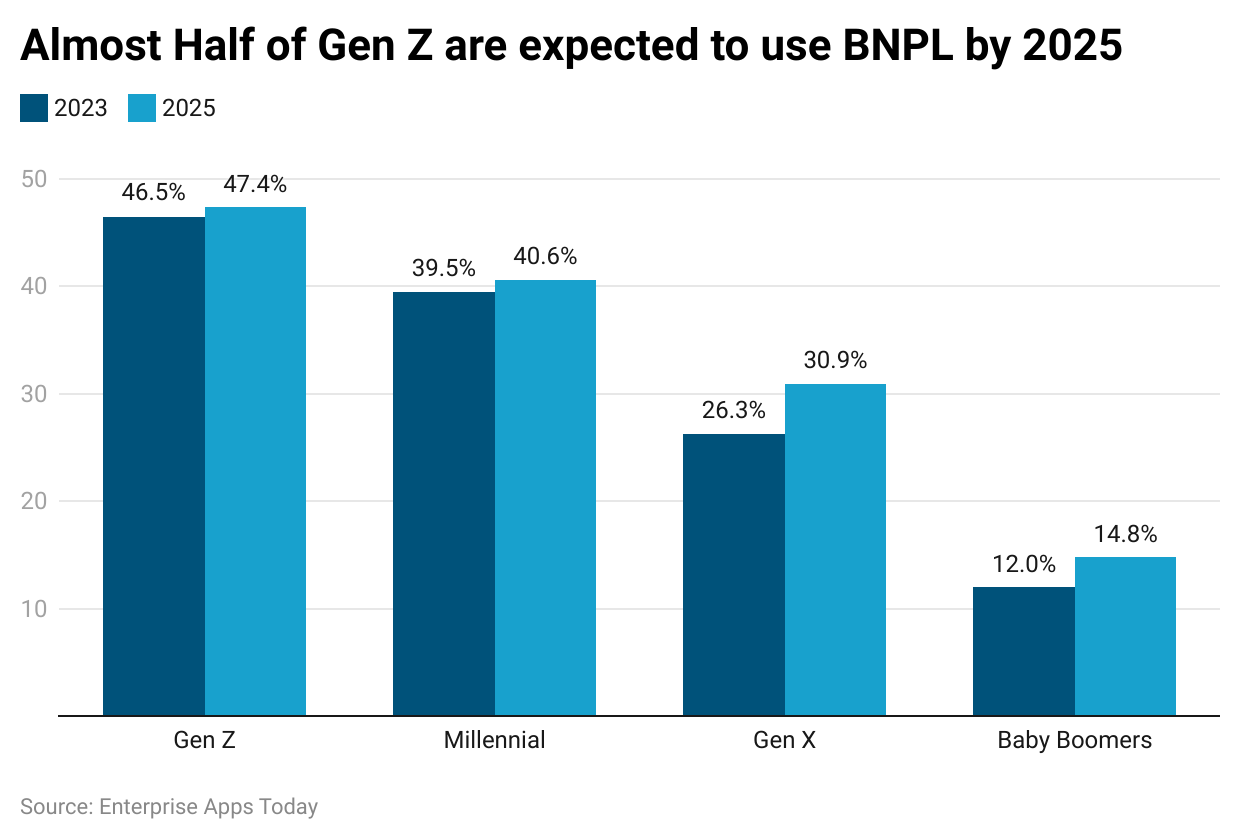

Dự kiến đến cuối năm 2025, tỷ lệ sử dụng dịch vụ BNPL sẽ tăng trên tất cả các thế hệ, với Gen Z dẫn đầu ở mức 47,4%, tiếp theo là Millennials (40,6%), Gen X (30,9%) và Baby Boomers (14,8%) (Theo: Enterprise Apps Today)

Indonesia hiện được đánh giá là thị trường dẫn đầu khu vực về tốc độ phát triển của BNPL. Theo dự báo, giá trị giao dịch BNPL tại quốc gia này có thể đạt 16,8 tỷ USD vào năm 2027, tăng hơn 209% so với năm 2024.

Sự bùng nổ của BNPL không chỉ định hình lại thói quen chi tiêu của người tiêu dùng trẻ mà còn ảnh hưởng sâu rộng đến chiến lược của các doanh nghiệp bán lẻ. Ngày càng nhiều công ty tích hợp BNPL vào hệ thống thanh toán nhằm tiếp cận thế hệ khách hàng mới, nâng cao trải nghiệm mua sắm và thúc đẩy doanh số bán hàng.

Sự phổ biến ngày càng tăng của ví điện tử

Đại dịch COVID-19 đã tạo ra bước ngoặt lớn trong hành vi thanh toán của người tiêu dùng, thúc đẩy các phương thức thanh toán điện tử lên ngôi trong các giao dịch hàng ngày. Trong số đó, ví điện tử nổi lên như một trong những lựa chọn phổ biến nhất, với 79% người dân Đông nam Á hiện đang sử dụng hình thức thanh toán này.

Tại Malaysia, ví điện tử đặc biệt phổ biến trong nhóm người tiêu dùng trẻ. Thống kê cho thấy, 71% thế hệ Z sử dụng ví điện tử thường xuyên, theo sau là 60% Millennials và 59% thế hệ X. Phần lớn người dùng thuộc nhóm này sinh sống tại các khu vực thành thị, nơi nhu cầu về dịch vụ giao đồ ăn và gọi xe công nghệ tăng cao, góp phần thúc đẩy sự phát triển của thanh toán số.

Tại Indonesia, sự tích hợp của ví điện tử vào cuộc sống thường nhật cũng diễn ra mạnh mẽ. Giao dịch liên quan đến dịch vụ taxi và đi chung xe hiện chiếm tới 59% chi tiêu qua ví điện tử tại nước này. Theo Nghiên cứu về Thái độ Thanh toán của Người tiêu dùng do Visa thực hiện, Indonesia và Philippines được dự báo sẽ dẫn đầu khu vực với tỷ lệ sử dụng ví điện tử lần lượt đạt 92% và 87% vào cuối năm 2024.

Xu hướng tăng trưởng này cũng gắn liền với sự trỗi dậy của thế hệ Millennials và Gen Z - những người đang ngày càng định hình tương lai của thị trường tài chính số tại Đông Nam Á. Họ là lực lượng người dùng nắm rõ công nghệ, ưu tiên trải nghiệm di động và mong muốn tiếp cận các sản phẩm tài chính đơn giản, minh bạch và phù hợp với lối sống cá nhân hoá.

Sự an toàn, tiện lợi trong thanh toán, đặc biệt qua ví điện tử như Viettel, MoMo, Zalopay,... là những lợi ích của thanh toán điện tử giúp phương thức này được đông đảo người tiêu dùng

Đây chính là cơ hội lớn cho các thương hiệu Fintech trong khu vực. Bằng cách thiết kế sản phẩm phù hợp với nhu cầu của người trẻ, đồng thời tích hợp kiến thức tài chính, tính bển vững và khả năng tiếp cận dễ dàng, các doanh nghiệp không chỉ có thể thúc đẩy tăng trưởng dài hạn mà còn xây dựng lòng trung thành nơi người dùng.

Như Quỳnh (Theo Tech Collective)

Subscribe Newsletter của Advertising Vietnam để theo dõi nhiều tin tức hấp dẫn về ngành quảng cáo.